خلاصه ای بر بررسی خرید طلا یا ملک

اگر فرصت مطالعه کامل این گزارش را ندارید، سه نکته کلیدی زیر را به خاطر بسپارید:

- نکته اول: اگر برای اولین بار میخواهید صاحب خانه شوید و هماکنون مستأجر هستید، فروش بخشی از طلا برای خرید خانه یا ملک جهت سکونت خودتان تصمیم عاقلانهای است. رکود فعلی بازار مسکن به شما قدرت چانهزنی میدهد و حذف هزینه اجاره بها از هر سرمایهگذاری دیگری سودآورتر است.

- نکته دوم: اگر قصد سرمایهگذاری روی ملک دوم یا سوم را دارید، طلا را نفروشید. نقدشوندگی آنی طلا در شرایط بحرانهای اقتصادی و سیاسی ارزشی فراتر از رشد احتمالی مسکن دارد. دادههای ۱۰ ساله نشان میدهد بازدهی طلا از مسکن پیشی گرفته است.

- نکته سوم: بهترین استراتژی حرفهایها در سال ۱۴۰۵، تصمیمگیری صفر و صدی نیست بلکه تخصیص هوشمندانه دارایی (مدل ۷۰ درصد طلا و ۳۰ درصد ملک) است تا هم چابکی مالی حفظ شود و هم از فرصتهای بازار مسکن بهره ببرید.

مقدمه: آیا در سال 1405 برای فروش طلا وخرید خانه اقدام کنیم ؟

یکی از بزرگترین و چالشبرانگیزترین دغدغههای اقتصادی سرمایهگذاران در سال جاری این است که سرمایه و دارایی خود را در بازار طلا، یا ملک حفظ کنیم؟ این سوالی است که این روزها در پیادهروهای خیابانها، پشت میز مشاوران املاک، در تالارهای مجازی بازار سرمایه و حتی در مهمانیهای خانوادگی بارها و بارها شنیده میشود. نوسانات مداوم نرخ ارز از یک سو و سنگینی سایه رکود بر معاملات مسکن از سوی دیگر، سرمایهگذاران را بر سر یک دوراهی تاریخی و سرنوشتساز قرار داده است.

در شرایطی که براساس داده های شبکه اطلاع رسانی طلا، سکه و ارز در تاریخ 1404/11/10 هرگرم طلای 18 عیار 206/141/000 ریال و در تاریخ 1405/02/13 هرگرم طلای 18 عیار 203/370/000 ریال بوده و قیمت طلا و سکه طی چند سال گذشته رکوردهای بیسابقهای را جابهجا کرده است این ذهنیت در میان عامه مردم شکل گرفته که طلا به سقف پتانسیل خود رسیده و اکنون نوبت بازار مسکن است که عقبماندگی قیمتی خود را جبران کند. اما تحلیلگران باسابقه به خوبی میدانند که ساختار اقتصاد کلان بسیار پیچیدهتر از یک جابهجایی ساده میان دو بازار است. برای رسیدن به یک پاسخ علمی و دقیق، باید پارامترهایی نظیر قدرت خرید متراژی، نرخ تورم ساختاری، هزینههای پنهان منجمدکننده سرمایه و فاکتور حیاتی نقدشوندگی را بدون تعصب بررسی کنیم.

چرا عدهای تصور میکنند باید طلا بفروشیم خانه بخریم؟

تحلیل ریشهای روانشناسی چرخههای بازار

برای درک اینکه چرا عبارت طلا بفروشیم خانه بخریم تبدیل به یک ترند ذهنی در سال ۱۴۰۵ شده است، باید به روانشناسی چرخههای جابهجایی نقدینگی نگاه کنیم. در اقتصاد تورمی، نقدینگی مانند سیلاب از بازاری به بازار دیگر حرکت میکند. وقتی یک بازار برای مدتی طولانی رشد شارپی را تجربه میکند، نوعی ترس از ریزش یا اشباع (FOMO) در دل سرمایهگذاران خرد شکل میگیرد. آنها به دنبال یک «پناهگاه جدید» میگردند که هنوز حرکت صعودی خود را آغاز نکرده باشد؛ در حال حاضر، بازار مسکن از نظر ظاهری همان بازار عقبمانده به نظر میرسد.

توهم عقبماندگی قیمتی مسکن نسبت به طلا

بسیاری از مردم با مقایسه ساده نمودارهای ریالی طلا و ملک به این نتیجه میرسند که مسکن از طلا جا مانده است. این افراد تصور میکنند چون قیمت یک متر مربع آپارتمان در محلهای مشخص به اندازه درصد رشد سکه امامی بالا نرفته، پس مسکن ارزان است و به زودی جهش خواهد کرد. اما واقعیت این است که مسکن به دلیل ماهیت سنگین خود، کشش قیمتی متفاوتی دارد و کاهش شدید قدرت خرید متقاضیان واقعی، مانع از سقفشکنیهای مداوم آن (مشابه طلا) میشود.

تحلیل بنیادین بازار طلا در ایران: چرا طلا “پادشاه نقدشوندگی” است؟

بازار طلا در ایران صرفاً یک بازار سنتی برای خرید مصنوعات زینتی نیست، بلکه یک ساختار هوشمند و موازی با دلار آزاد است که به دلیل ویژگیهای منحصربهفرد خود، همواره پیشتاز بازارهای سرمایهگذاری بوده است.

1. مکانیزم دو موتوره قیمتگذاری طلا

قیمت طلا در ایران از دو محرک مستقل تبعیت میکند: محرک اول قیمت دلار آزاد (با تأثیرگذاری حدود ۷۰ درصد) و محرک دوم قیمت انس جهانی طلا (با تأثیرگذاری حدود ۳۰ درصد).این همبستگی دوگانه باعث میشود که حتی در روزهای ثبات نرخ دلار در داخل، صعود انس جهانی به دلیل بحرانهای بینالمللی، قیمت طلا را بالا بکشد. به همین دلیل، طلا به عنوان یک دارایی استراتژیک، ریسکهای سیستماتیک داخلی و خارجی را به طور همزمان پوشش میدهد.

طبق گزارش بانک مرکزی در اردیبهشت ۱۴۰۴، همبستگی روزانه قیمت طلا با دلار آزاد بیش از ۹۴ درصد بوده است. این یعنی طلا سریعترین واکنش را به شوکهای ارزی و سیاسی دارد؛ در حالی که مسکن معمولاً با ۳ تا ۶ ماه تأخیر خود را با نرخ جدید ارز تطبیق میدهد.

2. نقدشوندگی آنی و تقسیمپذیری بینظیر

در دنیای سرمایهگذاری، سرعت تبدیل دارایی به نقدینگی بدون کسر ارزش، گاهی از خود سودآوری حیاتیتر است. طلا را میتوان در کمتر از ۱۰ دقیقه در صرافیهای معتبر یا پلتفرمهای آنلاین به پول نقد تبدیل کرد. همچنین قابلیت فروش خرد و حتی کمتر از 1 گرم، یکی از بزرگترین مزیتهای طلا نسبت به ملک است. در بازار مسکن، شما نمیتوانید “یک اتاق” از آپارتمان خود را بفروشید، بلکه مجبور به فروش کل دارایی هستید.

3. عملکرد تاریخی طلا در برابر تورم

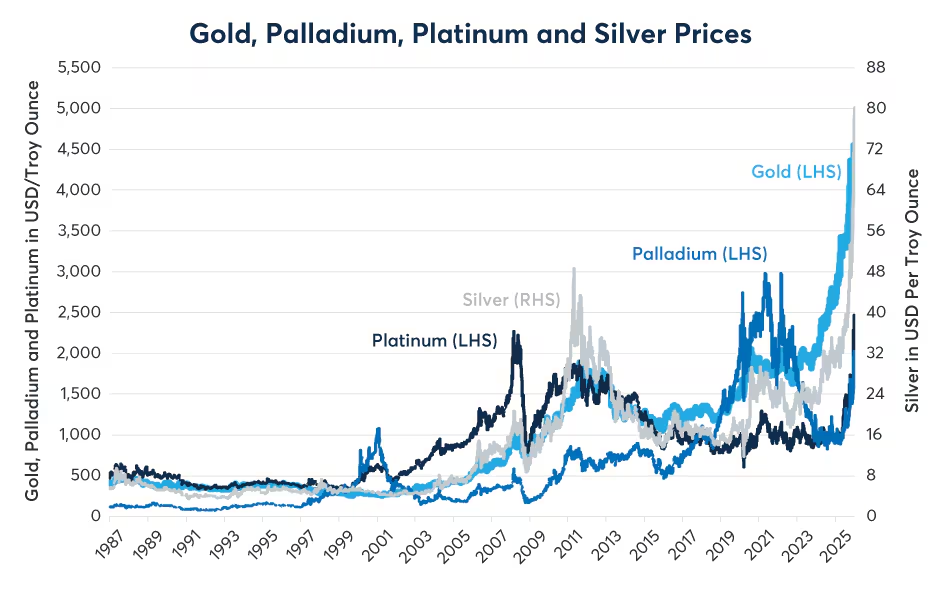

بر اساس خلاصه تحولات بازار داراییها (بانک مرکزی، ۱۴۰۴)، نرخ بازدهی واقعی طلا (پس از کسر تورم) در ۵ سال منتهی به ۱۴۰۴ به طور میانگین ۱۸ درصد بوده، در حالی که مسکن تنها ۹ درصد بازدهی واقعی داشته است. براساس داده های مرکز پژوهشهای مجلس در بازه ۱۰ ساله (۱۳۹۴ تا ۱۴۰۴)، بازدهی اسمی سکه امامی حدود ۹۰۰ درصد، دلار آزاد ۷۵۰ درصد، مسکن ۶۲۰ درصد و شاخص کل بورس ۴۸۰ درصد بوده است.

4. عدم نیاز به هزینههای نگهداری و استهلاک

برخلاف داراییهای فیزیکی سنگین، طلا هیچگونه هزینه استهلاکی ندارد. یک قطعه طلا یا سکه استاندارد پس از گذشت ده سال، فرسوده نمیشود، نیاز به تعمیرات لولهکشی، نقاشی مجدد یا تمدید بنا ندارد و ارزش ذاتی آن به مرور زمان به دلیل پیر شدن سازه افت نمیکند.

۵ دلیل محکم برای کسانی که میگویند «طلا را حفظ کنید»

اگر در دوراهی تصمیمگیری هستید، طرفداران حفظ بازار طلا دلایل محکمی دارند که هر کدام نیازمند تحلیل عمیق است:

۱. همگامی ۱۰۰ درصدی با جهشهای ناگهانی دلار

طلا دقیقترین دماسنج تورمی در اقتصاد ایران است. هر زمان که به دلیل مسائل ساختاری یا شوکهای بیرونی، نرخ ارز در بازار آزاد جهش کند، قیمت طلا در همان ثانیه اصلاح شده و افزایش مییابد. این ویژگی به سرمایهگذار اجازه میدهد که حتی از موجهای تورمی شبانه نیز جا نماند، در حالی که مسکن ماهها زمان نیاز دارد تا خود را با نرخ جدید دلار تطبیق دهد.

۲. قابلیت تقسیمپذیری و فروش خرد دارایی

یکی از بزرگترین مزایای طلا، انعطافپذیری در فروش است. شما اگر دارایی میلیاردی در طلا داشته باشید، در صورت نیاز به مبالغ کوچک، میتوانید دقیقاً به همان اندازه از دارایی خود (مثلا یک سکه یا چند گرم طلا) را بفروشید و مابقی سرمایه شما دستنخورده و در حال رشد باقی میماند. در بازار ملک، چنین امکانی هرگز وجود ندارد.

۳. عدم وابستگی به قوانین مالیاتی پیچیده مسکن

دولتها در سراسر جهان و ایران، نظارتهای مالیاتی سختی را بر بازار مسکن اعمال میکنند؛ از مالیات بر خانههای خالی و مالیات بر عایدی سرمایه ملک گرفته تا قوانین پیچیده موجر و مستأجر. طلا از این مخمصههای اداری و حقوقی کاملاً معاف است و مالکان طلا دغدغهای بابت درگیریهای دادگاهی با مستأجران یا پرداخت عوارض سالانه ندارند.

۴. امکان سرمایهگذاری تدریجی با مبالغ بسیار خرد

ورود به بازار مسکن نیازمند یک ابرسرمایه میلیاردی است که برای بسیاری از افراد جامعه دستنیافتنی است. اما بازار طلا این امکان را فراهم میسازد که شما حتی با پساندازهای چند میلیون تومانی ماهانه خود، اقدام به خرید طلا کنید و به مرور زمان ثروت خود را بزرگتر کنید تا در آینده توانایی ورود به بازارهای بزرگتر را داشته باشید.

۵. امنیت بینالمللی و ارزش فرامرزی دارایی

طلا یک دارایی بینالمللی است. اگر روزی قصد مهاجرت، جابهجایی جغرافیایی یا تغییر استراتژی زندگی خود را داشته باشید، طلا را میتوانید به راحتی نقد کرده یا ارزش آن را در هر کجای جهان نقد کنید. اما مسکن یک دارایی کاملاً بومی و غیرقابل جابهجایی فیزیکی است که ارزش آن کاملاً وابسته به جغرافیای محدود اطرافش است.

تحلیل عمیق و چالشهای بازار مسکن در سال ۱۴۰۵

بازار مسکن لنگرگاه سنتی ثروت در ایران است، اما ورود به این بازار در سال ۱۴۰۵ نیازمند چشمانی باز و محاسباتی دقیق است، زیرا قوانین بازی در این بازار نسبت به دهههای گذشته تغییر کرده است.

۱. پدیده رکود تورمی منجمد (Stagflation)

به نقل از داده های مشاوران املاک استان تهران در بهار ۱۴۰۵، متوسط قیمت هر مترمربع آپارتمان در تهران به ۱۲۵ میلیون تومان رسیده (رشد ۲۵ درصد نسبت به سال قبل) اما تعداد معاملات نسبت به مدت مشابه سال قبل ۳۰ درصد کاهش یافته است. بازار مسکن امروز درگیر یک رکود تورمی عمیق است.

به دلیل بالا رفتن شدید قیمت مصالح ساختمانی، عوارض شهرداری و قیمت زمین، سازندگان نمیتوانند ملک را ارزان عرضه کنند (تورم سمت عرضه). از سوی دیگر، قدرت خرید طبقه متوسط و متقاضیان نهایی و مصرف کنندگان به شدت سرکوب شده است (کاهش تقاضا). نتیجه این معادله، افزایش اسمی قیمتها همراه با قفل شدن کامل معاملات است؛ ملکی که خریدار ندارد، عملاً یک سرمایه منجمد است.

۲. نسبت قیمت به اجاره (P/R) و کاهش بازدهی اجارهداری

در گذشته، خرید ملک و اجاره دادن آن یک منبع درآمدی جذاب محسوب میشد. اما امروز نسبت قیمت کل ملک به اجارهبهای سالانه (شاخص P/R) به ارقام نامتعارفی رسیده است. این به زبان ساده یعنی درآمد حاصل از اجاره یک آپارتمان ۳ میلیارد تومانی، بخش بسیار ناچیزی از ارزش کل دارایی را پوشش میدهد و خواب سرمایه در این بخش از نظر جریان نقدی (Cash Flow) توجیه اقتصادی ضعیفی دارد.

۳. هزینههای سنگین ورود و خروج از بازار ملک

معامله در بازار مسکن هزینههای پنهان بسیار بالایی دارد. هنگام خرید ملک، حدود ۸ تا ۱۰ درصد ارزش ملک صرف هزینههای پنهان میشود ، هزینه هایی شامل کمیسیون مشاوران املاک برای خرید و فروش، مالیات بر نقل و انتقال، هزینههای سنگین انتقال سند در دفترخانه و عوارض گوناگون باعث میشود که در همان ابتدای ورود، درصد قابل توجهی از سرمایه شما کسر شود.همچنین فروش ملک در دوران رکود ممکن است ماهها طول بکشد و در صورت نیاز به نقدینگی فوری، مجبور به پذیرش تخفیف سنگین خواهید بود.

۵ دلیل محکم برای کسانی که میگویند «مسکن بخرید»

برای اینکه تحلیلی منصفانه و بیطرفانه داشته باشیم، باید دلایل کسانی که معتقدند باید طلا بفروشیم خانه بخریم را نیز با جزئیات کامل بررسی کنیم:

۱. تأمین نیاز اولیه و حذف ریسک بازار اجارهبها

برای افرادی که فاقد مسکن ملکی هستند، خرید خانه یک تصمیم صرفاً سرمایهگذاری نیست، بلکه پاسخ به یک نیاز حیاتی و مصرفی است. حذف هزینههای کمرشکن اجارهبها که سالانه با تورمهای سنگین رشد میکند، خود به خود بزرگترین بازدهی اقتصادی را برای خانوار ایجاد میکند و آرامش روانی عمیقی را برای اعضای خانواده به ارمغان میآورد.

۲. چسبندگی قیمتی رو به پایین در بازار ملک

یکی از ویژگیهای مثبت بازار مسکن، مقاومت شدید آن در برابر ریزش قیمتهاست که در اقتصاد به آن «چسبندگی رو به پایین» میگویند. در زمانهایی که بازارهای موازی مثل بورس، دلار و طلا دچار ریزشهای اصلاحی شدید میشوند، قیمت مسکن به دلیل سنتی بودن بازار و مقاومت مالکان، به ندرت ریزش میکند و نهایتاً وارد یک فاز رکود ثبات میشود.

۳. ایجاد جریان نقدی ماهیانه (Passive Income)

مسکن برخلاف طلای خام، میتواند برای دارنده آن جریان نقدی ماهیانه ایجاد کند. شما با اجاره دادن ملک خود، علاوه بر اینکه از رشد قیمت اصل دارایی (زمین و بنا) در بلندمدت سود میبرید، هر ماه مبلغی را به عنوان اجارهبها دریافت میکنید که میتواند بخشی از هزینههای جاری زندگی شما را پوشش دهد.

۴. امکان استفاده از اهرمهای مالی و وامهای بانکی

در بازار مسکن شما میتوانید از استراتژی «خرید اهرمی» استفاده کنید. به این معنی که نیازی نیست ۱۰۰ درصد پول ملک را در ابتدا داشته باشید؛ شما میتوانید بخشی از قیمت ملک را از طریق وامهای بانکی، بخشی را از طریق رهن دادن خودِ ملک به مستأجر و مابقی را نقداً پرداخت کنید. این امکانِ خرید با پول دیگران، در بازار طلا وجود ندارد.

۵. ارزش ذاتی زمین در مناطق پرتقاضا و محدودیت عرضه

جمعیت جهان و کلانشهرها رو به افزایش است، اما مساحت زمینهای مرغوب در مناطق شهری کاملاً محدود و غیرقابل افزایش است. این محدودیت ذاتی عرضه در برابر تقاضای فزاینده بلندمدت، تضمین میکند که ملک در مناطق تاپ کلانشهرها در بازههای زمانی ۱۰ ساله، همواره یکی از بالاترین بازدهیهای واقعی را ثبت کند.

جدول مقایسه شاخصهای کلیدی: طلا یا ملک؟

برای اینکه به یک نتیجهگیری قطعی درباره سوال طلا بفروشیم خونه بخریم برسیم، باید از معیارهای ریاضی و مقایسههای متقاطع استفاده کنیم. یکی از بهترین روشها، سنجش «قدرت خرید متراژی طلا» است. در ادامه، مهمترین شاخصهای مالی و عملکردی طلا (سکه و شمش سرمایهگذاری) در مقابل مسکن (آپارتمان مسکونی) به صورت جدولی مقایسه شده است:

| شاخص مالی و عملکردی | بازار طلا و سکه استاندارد | بازار مسکن (آپارتمان مسکونی) |

|---|---|---|

| سرعت نقدشوندگی | عالی (چند دقیقه تا چند ساعت) | ضعیف (چند هفته تا چند ماه) |

| حداقل سرمایه برای ورود | بسیار ناچیز (امکان خرید خرد) | بسیار بالا (میلیاردی) |

| هزینه استهلاک سالانه | صفر (در صورت نگهداری در صندوق امانات – هزینه ناچیز) | بالا (افت قیمت بنا با افزایش سن ساختمان) |

| هزینههای جانبی معامله | کارمزد ناچیز (زیر ۱ درصد) | کمیسیون سنگین املاک، مالیات و عوارض (۸ تا ۱۰ درصد) |

| تولید جریان نقدی ماهیانه | ندارد | دارد (درآمد حاصل از اجاره بها، اما با بازدهی پایین P/R) |

| انعطافپذیری در فروش | بالا (امکان فروش بخشی از دارایی مانند ۱ گرم) | صفر (عدم امکان فروش متراژ خرد در مواقع نیاز) |

| استفاده از اهرم مالی (وام) | ندارد (به جز صندوقهای طلا) | دارد (وام مسکن تا سقف ۸۰۰ میلیون تومان) |

| حفاظت در برابر تورم بلندمدت | عالی (همگام با دلار و انس جهانی) | خوب (با تأخیر ۳ تا ۶ ماه) |

مثال عینی: درک تفاوت نقدشوندگی طلا و ملک

برای درک بهتر تفاوت نقدشوندگی “طلا یا ملک”، مثال زیر را در نظر بگیرید:

آقای حسینی و آقای رضایی هر کدام ۴ میلیارد تومان سرمایه اولیه دارند. آقای حسینی تصمیم میگیرد دارایی خود را در بازار طلا و سکه حفظ کند. آقای رضایی بر اساس این فرضیه که “آیا طلا بفروشیم خونه بخریم؟” و پاسخ مثبت به آن، سرمایه خود را تبدیل به یک آپارتمان ۵۰ متری در یک منطقه متوسط میکند.

شش ماه بعد، یک فرصت تجاری فوقالعاده یا یک نیاز مبرم پزشکی برای هر دو خانواده رخ میدهد و هر کدام به ۴۰۰ میلیون تومان پول نقد فوری نیاز پیدا میکنند.

آقای حسینی به راحتی به اندازه ۴۰۰ میلیون تومان از سکههای خود را ظرف ۱ ساعت در بازار میفروشد؛ بدون اینکه به مابقی دارایی او آسیبی برسد یا مجبور به پرداخت تخفیف شود.

آقای رضایی برای تأمین این مبلغ با بنبست مواجه میشود. او نمیتواند اتاق خواب یا آشپزخانه آپارتمانش را بفروشد. او مجبور است کل ملک را آگهی کند، در دوران رکود ماهها منتظر مشتری بماند و در نهایت برای فروش فوری، ملک را با تخفیف سنگین ۵۰۰ میلیون تومانی زیر قیمت بازار حراج کند.

این مثال عینی اهمیت فاکتور “نقدشوندگی” را در پاسخ به سوال “طلا یا ملک” به وضوح نشان میدهد.

سناریوهای تصمیمگیری بین طلا یا خانه؟

پاسخ به این سوال کاملاً به وضعیت شخصی شما بستگی دارد. در ادامه سه سناریوی اصلی را بررسی میکنیم.

سناریوی اول: خرید ملک به عنوان خانه اول

اگر در حال حاضر مستأجر هستید و برای اولین بار میخواهید صاحب خانه شوید، و سرمایه طلایی شما حداقل ۷۰ درصد قیمت یک آپارتمان مناسب را پوشش میدهد، توصیه میشود بله، بخشی از طلا را بفروشید و خانه بخرید.

دلایل:

- حذف هزینه اجاره بها (که سالانه ۳۰ تا ۵۰ درصد درآمد خانواده را میبلعد) از هر سرمایهگذاری دیگری سودآورتر است.

- رکود فعلی بازار مسکن به شما قدرت چانهزنی بالا میدهد و میتوانید ملک را زیر قیمت کارشناسی خریداری کنید.

- پس از خرید، میتوانید مجدداً با پسانداز ماهیانه، ذخیره طلایی خود را بازسازی کنید.

هشدار: پس از خرید خانه، حتماً برنامه منظمی برای انباشت مجدد طلا (حتی ماهانه ۱ گرم) داشته باشید تا نقدشوندگی خانواده حفظ شود.

سناریوی دوم: سرمایهگذاری روی ملک دوم و سوم

اگر قبلاً صاحب خانه هستید و قصد خرید ملک دوم یا سوم را به عنوان سرمایهگذاری دارید، توصیه میشود خیر، طلا را نفروشید.

دلایل:

- نقدشوندگی طلا در شرایط بحران (بیماری، از دست دادن شغل، فرصت ناگهانی) یک مزیت حیاتی است.

- رشد تاریخی طلا در ۱۰ سال اخیر از مسکن پیشی گرفته است.

- نسبت P/R بالای ۳۵ نشان میدهد که اجارهداری توجیه اقتصادی مناسبی ندارد.

سناریوی سوم: ترکیب هوشمندانه

به جای تصمیمگیری صفر و صدی، از مدلهای تخصصی مدیریت پورتفو استفاده کنید:

- مدل ۷۰-۳۰ : ۷۰ درصد دارایی در طلا برای حفظ نقدشوندگی و مقابله با تورم و ۳۰ درصد در مسکن برای بهرهمندی از رشد بلندمدت.

- مدل ۵۰-۵۰ : مناسب برای ریسکپذیری متوسط؛ نیمی طلا، نیمی ملک.

- مدل مناسب خانه اولی ها : ابتدا خانه اول را بخرید حتی با فروش طلا، سپس مازاد درآمد ماهیانه را به طور مستمر به سکهها و شمشهای استاندارد سرمایهگذاری تبدیل کنید. برای شروع میتوانید از شمش طلا 18 عیار 0.5 گرم طلای سیف شروع کنید. سکه و شمش طلای سیف در وزن های متنوع و با تضمین اصالت وزن و عیار بهترین گزینه برای سرمایه گذاری به حساب میاید که نقدشوندگی فوری دارد . با خرید سکه طلا سیف میتواندی سرمایه خود را به طلا تبدیل کنید .

ابزارهای مدرن سرمایهگذاری طلا

اگر پس از مطالعه این مقاله به این نتیجه رسیدهاید که باید بخشی از دارایی خود را در طلا حفظ کنید، توجه داشته باشید که همه طلاها یکسان نیستند:

- طلای زینتی (مصنوعات): به دلیل اجرت ساخت بالا (تا ۳۰ درصد)، سود فروشنده و مالیات، هرگز ابزار سرمایهگذاری مناسبی نیست.

- سکه امامی: ریسک حباب قیمتی (گاهی ۲۰ درصد بالاتر از ارزش ذاتی) و ریسک سرقت فیزیکی دارد.

- صندوقهای سرمایهگذاری طلا (مانند کهربا، عیار): بدون نیاز به نگهداری فیزیکی، نقدشوندگی روزانه در بورس، کارمزد سالانه حدود ۱ درصد. گزینه مناسبی برای سرمایهگذاران حرفهای.

- سکههای سرمایهگذاری استاندارد مانند شمش و سکه های طلا ۱ گرمی، ۲ گرمی، ۰.۵ گرمی: این محصولات دارای عیار تضمینی، بستهبندی امن و قابلیت نقدشوندگی آنلاین،حضوری و فوری دارند. در میان محصولات سرمایهگذاری، برندهایی مانند طلای سیف با بیش از ۱۲ سال تجربه، به عنوان تولیدکننده سکه و شمش طلا استاندارد را در وزنهای متنوع از ۰.۴ تا ۲ گرم با عیار تضمینی و قابلیت نقدشوندگی آنلاین عرضه میکند.

برای مقایسه و بررسی بیشتر و دقیق تر از بازار طلا میتوانید از منابع مقایسه صندوقهای طلا در بورس تهران و گزارش شورای جهانی طلا World Gold Council از روند قیمت انس استفاده کنید .

نتیجهگیری نهایی: طلا یا ملک؟

هیچ پاسخ یکسانی برای همه وجود ندارد. جدول زیر به شما کمک میکند تا بر اساس وضعیت خود تصمیم بگیرید:

| شرایط شما | تصمیم پیشنهادی |

|---|---|

| مستأجر هستید و به اندازه ۷۰ درصد قیمت یک آپارتمان طلا دارید | بله، مقداری از طلا را بفروشید، خانه بخرید، سپس دوباره طلا ذخیره کنید |

| صاحب خانه هستید و میخواهید سرمایهگذاری کنید | خیر، طلا را نفروشید؛ از مدل ۷۰-۳۰ استفاده کنید |

| پول نقد دارید و بین طلا و ملک مردد هستید | فعلاً طلا بخرید (برای نقدشوندگی) و ۶ ماه صبر کنید تا حباب مسکن تخلیه شود |

| میخواهید ریسک خود را کم کنید | هر ماه مقداری طلا (حتی ۱ گرم) بخرید و همزمان در صندوق پسانداز مسکن شرکت کنید |

| قصد مهاجرت یا تغییر کشور دارید | طلا را حفظ کنید (دارایی فرامرزی) – ملک بومی را بفروشید |

سلب مسئولیت: این مقاله صرفاً جنبه اطلاعرسانی و آموزشی داشته و هیچگونه توصیه مستقیم خرید یا فروش محسوب نمیشود. سرمایهگذاری در هر بازاری همراه با ریسک است. لطفاً قبل از هر تصمیم مالی با مشاور سرمایهگذاری خود مشورت کنید.